INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

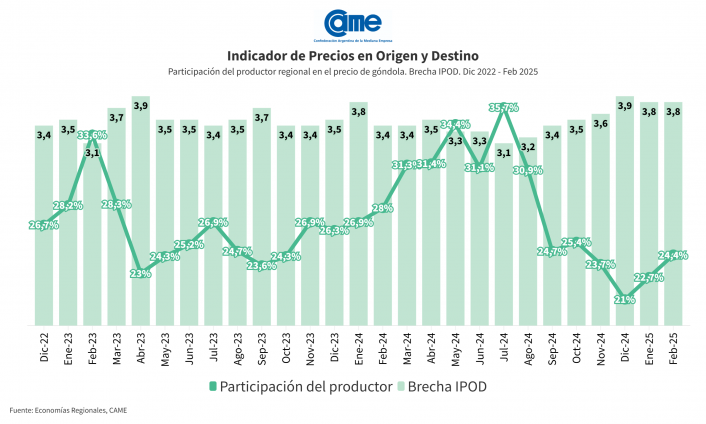

Según el Indicador de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en febrero los precios de los agroalimentos se multiplicaron por 3,8 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $3,8 por cada $1 que recibió el productor.

En promedio, la participación del productor explicó el 24,4% de los precios de venta final, incrementándose 7,5% en relación con enero 2025. La mayor participación la tuvieron los productores de pollo (49,7%), mientras que la menor fue para los de zanahoria (5,4%).

El productor regional sigue viéndose afectado de manera crítica por la apertura de importaciones —realizada, por lo general, por grandes hipermercados o empresas—, ya que los altos costos de insumos e impuestos encarecen la oferta nacional y colocan al sector en una situación de desventaja competitiva.

La brecha en los productos frutihortícolas y en los de origen animal

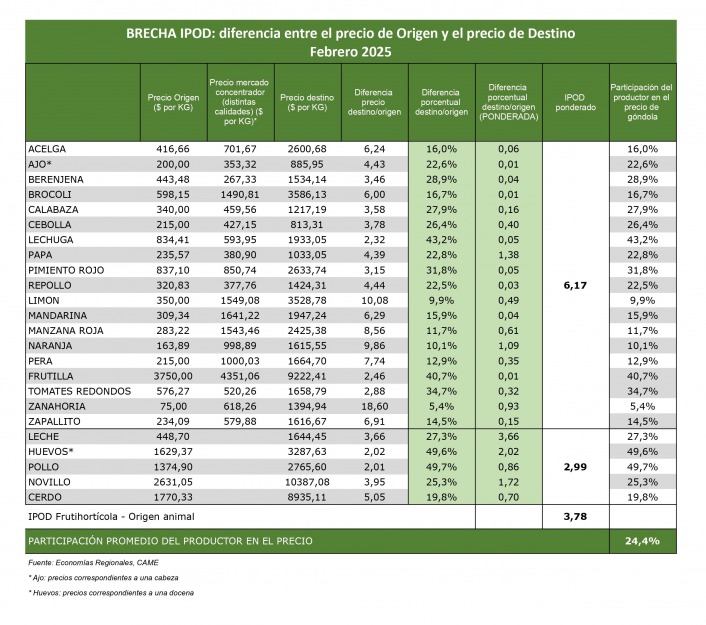

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 6,2 veces en febrero, lo que representa un descenso del 1,6% con respecto a enero 2025.

IPOD de origen animal: por los 5 productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 3 veces más de lo que recibió el productor, sin registrarse variaciones con respecto al mes pasado.

Precio de la Canasta IPOD en origen y destino

En febrero, el valor de la canasta IPOD —integrada por 19 productos frutihortícolas y 5 de origen animal— registró en origen un aumento del 7,9% en comparación con el mes anterior, acumulando un incremento del 14,8% en lo que va del año. Esta suba mensual se explica principalmente por el incremento de productos tales como la lechuga y la papa. Interanualmente se observó un aumento del 37%.

En góndola, por su parte, la canasta tuvo una suba mensual del 5,8% y acumula un 2,7% en lo que va del año. Comparado con el mismo mes del año 2024, el incremento fue del 58,4%.

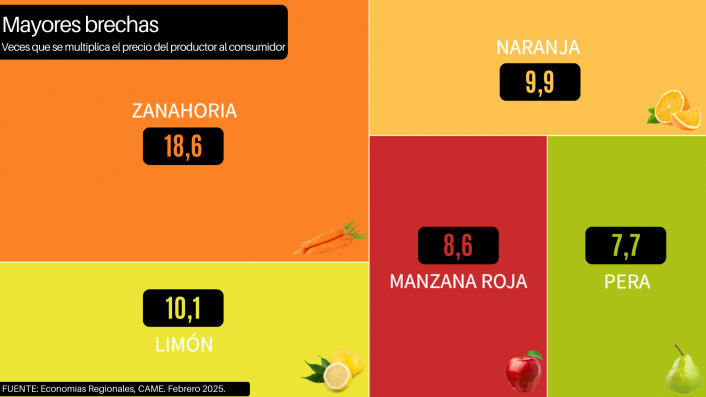

Mayores y menores brechas IPOD de febrero

Productos con mayores brechas IPOD mensuales

La zanahoria (18,6 veces), el limón (10,1), la naranja (9,9), la manzana roja (8,6) y la pera (7,7) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

A excepción de la naranja, que aumentó tanto al productor (24,1%) como al consumidor (14%), ya que se está comercializando, en gran parte, lo procedente de cámaras de frío, los otros 4 productos disminuyeron sus precios tanto en origen como en destino.

La zanahoria bajó 0,8% en góndola y 34,8% en origen, como consecuencia de un exceso de oferta, una demanda reducida y problemas de calidad.

Por su parte, el limón, tuvo bajas del 60% al productor, en parte por el ingreso de fruta importada y el aumento de oferta en el mercado; y 7,5% al consumidor.

Por último, la manzana y la pera disminuyeron 21,3% y 18,1% en origen y 1,6% y 5,3% en destino, respectivamente. Los productores informaron, para ambos productos, una sobreoferta derivada de la coexistencia entre la fruta almacenada en cámaras de frío, la fruta importada y la nueva cosecha, lo que generó un mercado con precios inestables y poco favorables para los productores.

Productos con menores brechas IPOD mensuales

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, 2 forman parte de la canasta de origen animal y 3 de la frutihortícola.

Con 2 veces, el pollo fue el producto con la menor brecha del mes junto con los huevos, pero presentaron comportamientos disímiles. Mientras que el pollo disminuyó en origen (0,2%) y aumentó en destino (0,8%), los huevos se incrementaron en ambos extremos de la cadena: 4,8% al productor y 2,7% al consumidor.

Por su parte, los precios de la lechuga (2,3) aumentaron 242,3% en origen, debido a las altas temperaturas y condiciones climáticas adversas que afectaron parte de la producción —principalmente en Santa Fe—, y 25,4% en destino.

La frutilla (2,5) presentó la misma variación mensual de precios tanto al productor como al consumidor, incrementándose un 15,4% en ambos extremos de la cadena. En origen, el aumento coincide con el fin de temporada, por lo que gran parte de la fruta comercializada fue de cámara de frío.

Por último, los tomates redondos (2,9) disminuyeron 18,2% en góndola, pero aumentaron 10,5% en origen a causa de una reducción significativa en la oferta por condiciones climáticas desfavorables.

Para acceder al informe técnico, clic aquí.

Para acceder a la metodología, clic aquí

Tabla con la brecha IPOD de los 24 agroalimentos, clic aquí.

Cuadro mayores brechas, clic aquí.

Cuadro menores brechas, clic aquí.

Participación del productor y Brecha IPOD, clic aquí.

{kind=link}

{kind=link}

{kind=link}

{kind=link}